界面新闻记者|马悦然

光伏跨界企业再现失败案例。

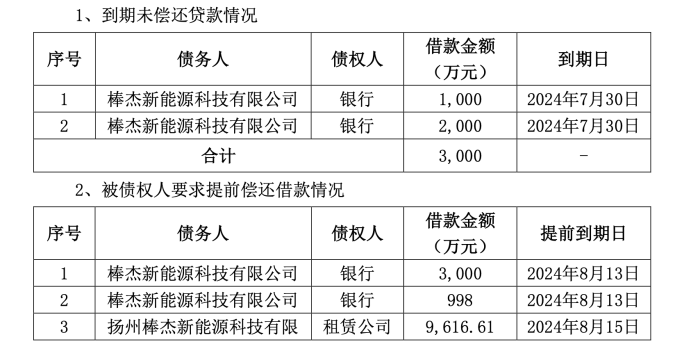

8月20日晚,棒杰股份(002634.SZ)公告称,受外部经营环境承压的影响,光伏板块子公司部分借款被要求提前偿还,从而造成暂时流动性资金的紧张,致使光伏板块部分子公司出现未能按时履行部分债务偿还义务的情况。

截至年8月19日,棒杰股份下属子公司在银行、融资租赁公司等金融机构累计逾期的借款金额合计约1.66亿元,占上市公司最近一期经审计净资产的15.16%。

由于部分借款逾期,棒杰股份表示,其可能会承担相应的违约金和滞纳金等额外财务成本。同时,借款逾期事项会导致其融资能力下降。此外,该公司存在因借款逾期面临诉讼、仲裁、银行账户被冻结、资产被冻结等风险,可能对光伏板块日常生产经营造成一定的影响。

8月14日,棒杰股份公告称,控股二级子公司扬州棒杰新能源科技有限公司(下称扬州棒杰)被债权人江苏普惠健康体检有限公司申请破产重整。后者认为,扬州棒杰无法清偿申请人到期债务且明显缺乏清偿能力,但具有较高的重整价值和可行性。扬州经济技术开发区人民法院已就相关事项设立案号。

上述债权人已向法院提交了重整申请。公告称,以上申请能否被法院裁定受理,以及扬州棒杰是否进入破产重整程序尚存在重大不确定性。

扬州棒杰为棒杰股份光伏业务板块的重要子公司。公告提示,其被申请重整事项可能会导致光伏业务无法正常开展的风险。

去年,光伏业务占棒杰股份总营收比重约三成,今年一季度升至六成以上。

受光伏行业市场竞争加剧等影响,棒杰股份光伏业务已出现亏损情况。叠加近期两纸公告披露的负面信息,基本宣告棒杰股份为期不到两年的“光伏历险记”失败。

截至今年3月末,扬州棒杰负债总额达到33.03亿元,净资产约2.89亿元。棒杰股份同期负债41.4亿元,净资产10.68亿元,资产负债率攀升至75%。

棒杰股份原所属纺织服装行业,且业务聚焦于细分的无缝服装行业。2022年,该公司引入了具有光伏产业背景的战略股东,投资设立子公司棒杰新能源科技有限公司及扬州棒杰,以布局光伏产业,形成“无缝服装+光伏”双主业的业务结构,力图推动主营业务向光伏产业的战略转型升级。

棒杰股份看中了N型TOPCon电池业务。宣布转型的当年,该公司正式开建项目,与扬州经济技术开发区管委会签署协议,投资建设年产10 GW高效光伏电池片项目,计划总投资约26亿元。

2023年,不断下滑的产业链价格没有撼动棒杰股份深耕光伏的决心。为扩大产能并加快光伏产业一体化的布局,该公司于当年5月宣布在江山投资建设年产16 GW的N型高效电池片及年产16 G大尺寸光伏硅片切片项目,计划总投资约80亿元。

同年7月,该公司公告,拟在扬州新建年产10 GW高效光伏组件及研发中心项目,项目固定资产投资约10亿元。

该公司上述扬州10 GW电池产线已于去年三季度末投产。随着产能爬坡的顺利完成及订单逐步交付,棒杰股份于四季度新增了光伏业务收入。但财报显示,其去年光伏业务主营利润亏损6128万元,毛利率为-26.7%。

光伏业务未能让棒杰股份成功转型,反而使其在困境中越陷越深。去年,棒杰股份出现自上市以来首次年度亏损,净亏损0.88亿元。

今年7月,棒杰股份预告,因光伏行业市场竞争加剧,电池产品价格持续下跌,导致其光伏业务净利润亏损,其上半年亏损额将达1.2亿-1.6亿元。

业绩不佳,棒杰股份高层出现离职情况。

8月初,该公司公告称,收到公司副总经理胡惠明、辛国军的书面辞职报告。上述两人因个人原因申请辞去公司副总经理职务。

实际上,这不是棒杰股份第一次跨界寻求转型。

2020年,棒杰股份曾计划与绿瘦集团重组跨界医疗领域,但此后宣布重组终止。同年9月,棒杰股份再次推出重组方案,拟通过资产置换的方式置出现有服装主业资产及负债,置入华付信息51%股权,跨界转型AI行业,最终也以失败告终。

目前,棒杰股份无缝服装业务仍保持盈利。该公司称,后续将在化解光伏业务风险的同时,保障公司无缝服装业务的稳定发展。

除棒杰股份外,近年来已有多家光伏跨界者宣告失败,包括ST聆达(300125.SZ)等,也有多家公司决定终止光伏项目。

例如,8月5日,华东重机(002685.SZ)公告,因受光伏产业链价格整体下滑严重并持续走低、电池片价格持续处于低位的影响,继续投资将不能达到合同订立时的商业目的,决定终止投资建设亳州年产10GW N型高效太阳能电池片生产基地项目。

8月20日,新元科技(300472.SZ)在投资者互动平台上表示,为有效控制对外投资风险,已终止在进贤县人民政府区域内建设20 GW高可靠光伏逆变器及双向变流器生产项目。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号