文丨魏紫薇 戴凌云

上万名企业家可能面临数亿元的回购风险,某种程度上,创业成为了一个“无限责任”的游戏。这是礼丰律师事务所(以下称“礼丰”)日前起草的《VC/PE基金回购及退出分析报告》(以下称“回购报告”【1】)中的一大发现。

以下是该报告的主要结论【2】:

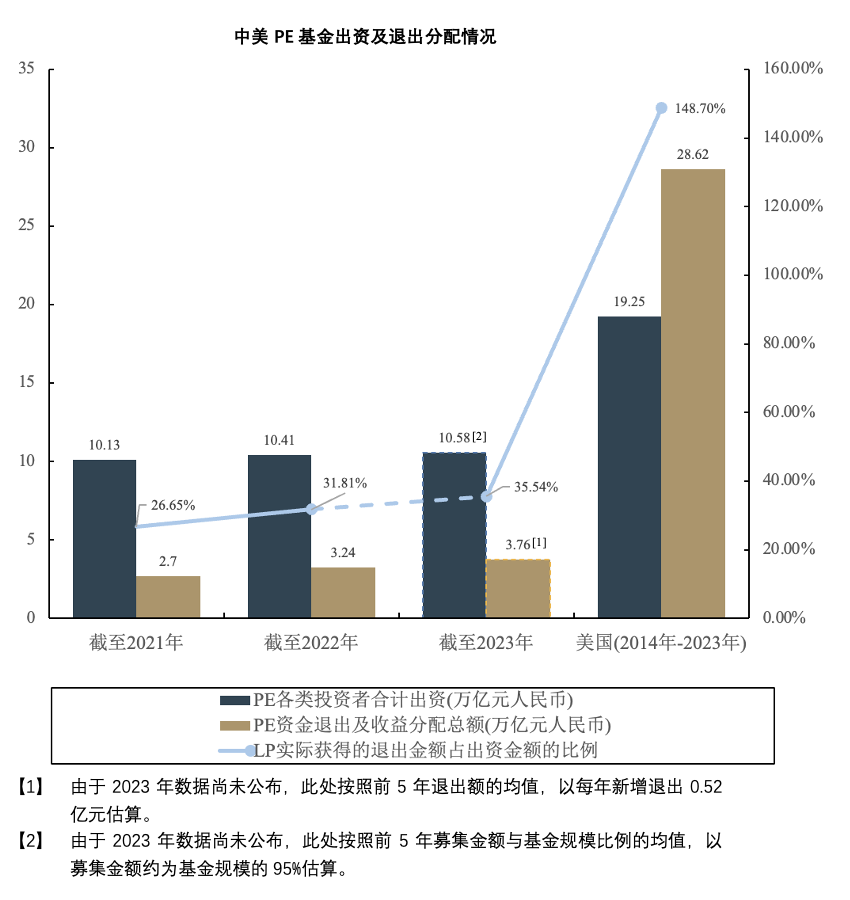

- 国内私募股权投资市场的投资/退出比例严重失衡,私募股权基金投资者实际获得的退出金额约为其出资金额的31.80%(美国同期为148.7%),私募股权投资市场的可持续性堪忧;

- 过去5年,PE基金已实际退出项目的平均回报率约为1.39倍,平均投资期限约为39.21个月;VC基金已实际退出项目的平均回报率约为2.34倍,平均投资期限约为42.28个月;

- 截至目前,大约13万个项目将陆续面临退出压力,涉及约1.4万家公司面临退出压力;

- 进入司法程序的回购案件,平均执行回款率【3】仅为大约6%;进入执行程序的回购案件,100%回款并执行完毕的案件仅占大约4.62%;

- 法院支持回购请求的比例大约为82.39%【4】;90.33%的回购案件中,将创始人列为被告,最终有约10%的创始人成为失信被执行人;

- 上万名企业家可能面临数亿元的回购风险,中国创业者面临的法律环境不容乐观,某种程度上,创业成为了一个“无限责任”的游戏。

私募股权投资领域,投退比失衡

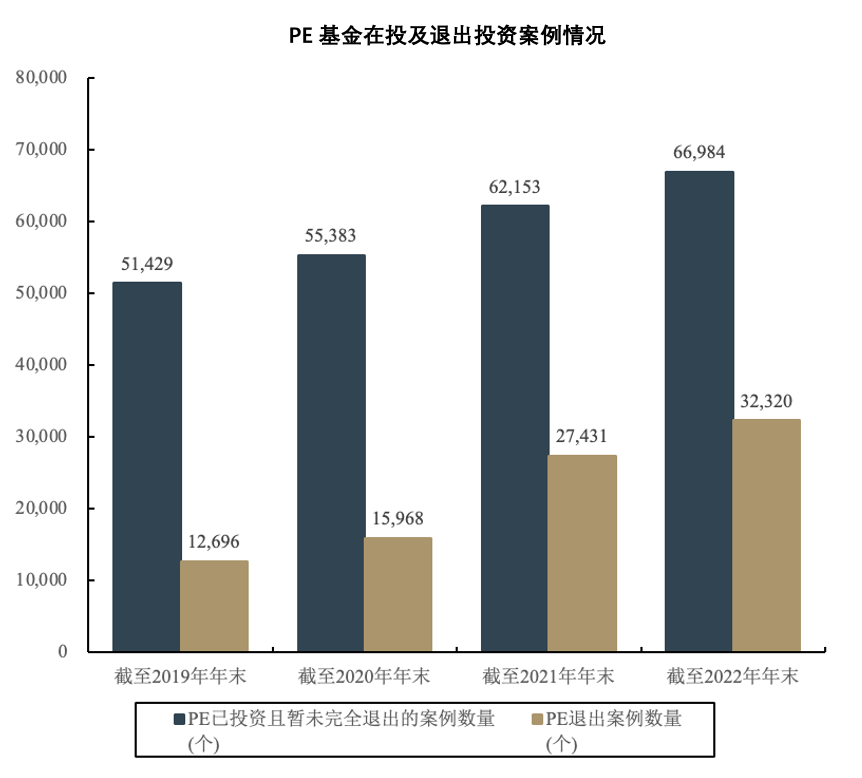

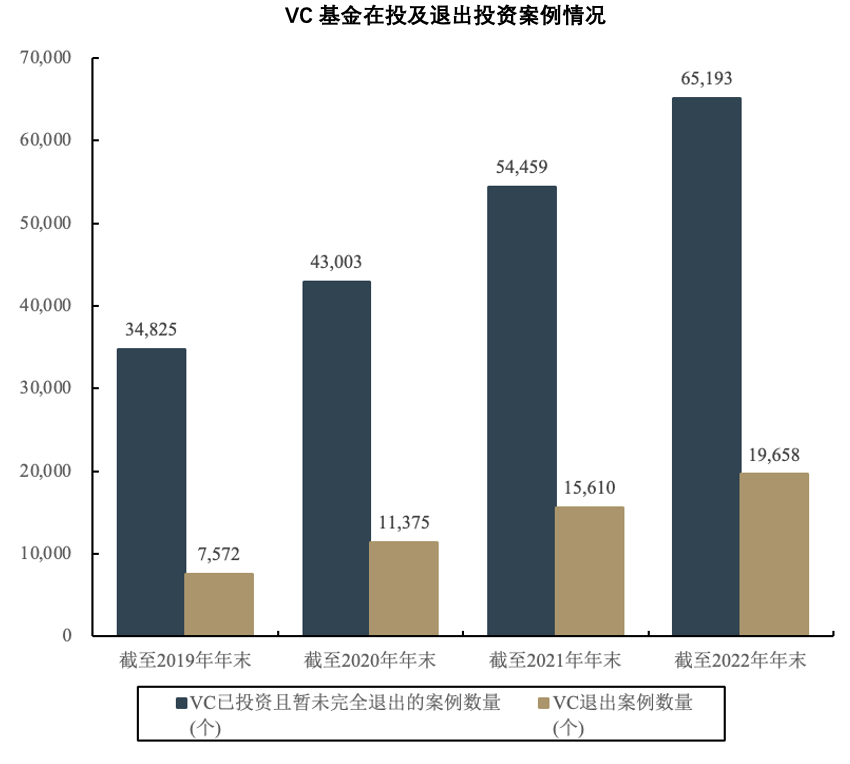

根据我们对公开数据的统计,截至2022年年末,PE基金的平均退出案例数量约占投资数量的50%,而VC基金的平均退出案例数量则约为投资数量的30%。私募股权投资市场的投资与退出比例处于失衡状态。

据过去5年的数据统计,基于各年末存续基金实际退出金额与退出本金的比例,PE基金已实际退出项目的回报率约为1.39倍,平均投资期限为39.21个月;VC基金已实际退出项目的回报率约为2.34倍,平均投资期限为42.28个月。也就是说,就已经退出的项目而言,虽已属于诸多私募股权投资项目中的幸运儿,但从整体回报上看,回报率也没有高出同期贷款利率很多,这和私募股权投资“高风险、高回报”的属性,是有较大偏差的。

与之相应,在私募股权投资基金中,投资者实际获得的退出金额仅为其出资金额的31.80%左右;也就是说,截至2022年年末,中国的私募股权投资者每投入100万元,实际获得的退出金额仅为31.8万元,这和大量基金的DPI没有回正,甚至不到0.5的市场现象,也是能够互相印证的。相比起来,美国股权投资基金的同期数据约为148.7%。

我们曾就投退比失衡的问题,和诸多私募基金管理人进行过深入探讨。究其原因,退出时间尚未到来,退出渠道的不通畅,私募股权投资能力的养成需要时间等等,都是常见的解释口径。但是,如果投退比长期处于失衡状态,投入金额多,退出金额少,则整个私募股权投资行业的可持续性,都会成为疑问。

回购条款应用普遍

以成功申报IPO的企业为研究样本,检索沪深交易所2023年的受理项目,可以发现,回购权条款的设置在拟IPO企业中相当普遍,约有65%的企业在其协议中设置了回购权条款。另有部分市场机构的抽样统计显示,回购权的使用比例达80%以上,近年甚至达到90%以上。可以确定,绝大部分的私募股权投资项目中,都存在回购条款,这一点,在我们每年数百个投资项目的条款统计中,也能得到验证。

相比起来,根据美国部分市场机构的统计,回购权在硅谷私募股权投资项目中的使用比例近年来逐步降低至不足4%,甚至在2023年第四季度降至2%。

回购权条款的广泛应用,反映出中国投资者在面对不确定性时,倾向于采用回购这一“形式上相对稳健”的保护措施,通过回购条款锁定退出路径,以降低投资风险。但是,这一条款到底实质上有多大意义,是一个很大的问题。

回购退出项目比例持续上升,但回购回款效果差

根据公开数据,2024年上半年,中企境内外IPO数量仅82家,同比下降62.4%,较2021年下降87.0%。受市场大环境影响,叠加管理人所面临的退出压力和忠实义务要求,尝试通过回购实现退出的案例数量增长明显:近年的退出案例中,有约20%的退出案例通过回购完成。

然而,经我们对数百个裁判案例的抽样统计,进入司法程序的回购案件执行效果不容乐观,平均执行回款率仅为6%;进入执行程序的回购案件,100%回款并执行完毕的案件仅占4.62%。时间维度上,从初审立案到终审裁判,平均时间约为1年,加上3-6个月的执行时间,平均需要一年半,才能走完所有诉讼流程。

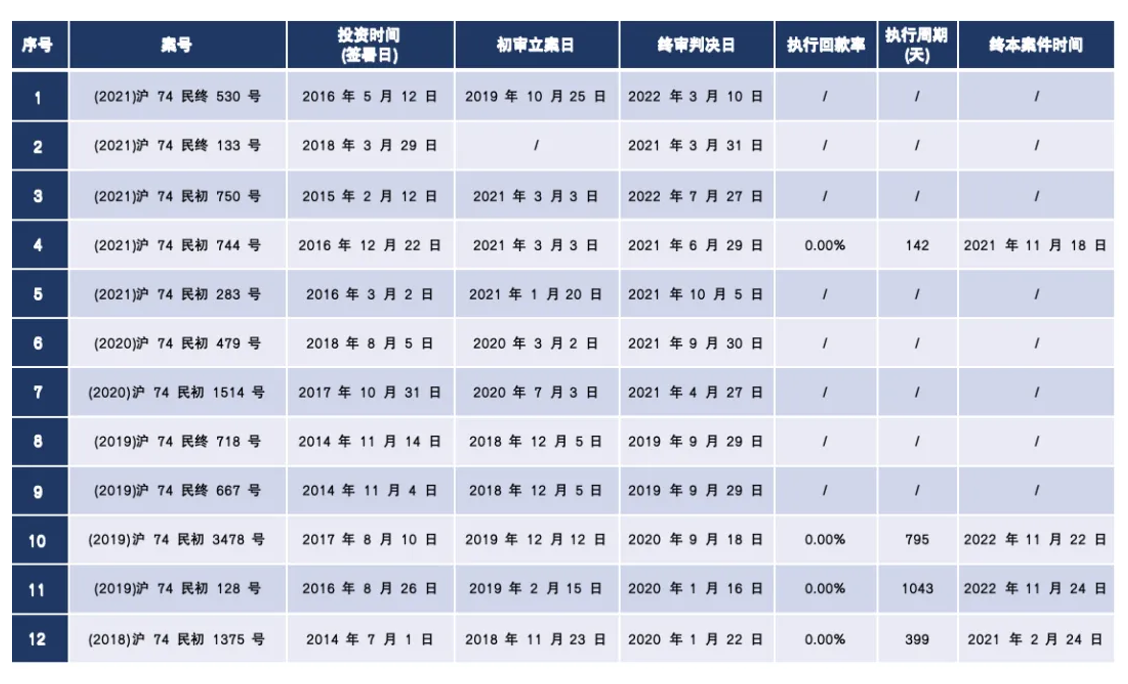

因此在投资界也有“回购诉讼无赢家”的说法,此说法或许不够严谨,但也从一个侧面反映出,境内投融资市场以回购之诉退出,其结果往往“惨烈”。下表是我们对上海市某中院回购案件的抽样统计结果:

上万家创业企业可能面临回购,涉及的企业家数额巨大

根据我们的估算,约有13万个项目(一家投资人对一家公司的一次投资,视为一个项目)将陆续面临退出压力,涉及约1.4万家公司。这些企业中,除了少数的幸运儿能够通过IPO或者并购“上岸”,剩下的大部分都会面临回购压力,基于回购条款使用的普遍性,如果说上万家创业企业可能面临回购,可能不是一个很夸张的说法。

从回购的金额上,截至2022年年末,在投金额超过人民币8万亿元,平均到每家公司,约为人民币6亿元,可以想见,大量的公司和创始人,都将面临数亿元的回购压力。

关于创始人的个人责任问题,根据我们对近年来数百个法院裁判案例的抽样统计,有高达90.33%的回购案件将创始人列为被告,法院对回购请求的支持比例也达到了82.39%。而根据我们的实践经验,要求目标公司承担回购责任受制于减资要求几乎不被支持,而要求创始人承担回购责任则几乎100%支持。根据我们的抽样统计数据,最终有约10%的创始人因为无法履行回购义务而成为失信被执行人。

这仅仅只是公开的诉讼案件的情况,大量的对赌回购案件因为约定仲裁管辖而无法得到披露。根据我们实践经验,仲裁案件情况同样不容乐观。如果回购条款设置不得当,主流仲裁机构的仲裁庭对于创始人设置的以股权价值为限的防火墙也有不断突破的实例。

基于相当数量的回购案件都会将创始人列为共同被告,且很多企业的创始人都不止一人,因此,牵涉的创始人数额,可能会比公司的数量更多。

回购机制负面影响巨大,市场需要破旧立新,建立“新质生产关系”

回购机制本属舶来品,也是诸多投融资法律机制中的一环,但到了中国,出于诸多原因,比如法律对于资本充实理念的坚持,又比如部分GP将回购作为兜底的风险控制机制,结果造成了上万名企业家可能面临巨额回购责任的局面。

回归本源,这上万名企业家之所以选择创业,是为了实现自己的商业理想,同时也为社会创造就业和价值,之所以选择融资,是因为其中的绝大部分人并没有足够的自有资金。让本没有回购能力的人群,承担如此巨额的回购金额,逻辑上既不合理,更是对企业家精神的巨大伤害。

另一方面,对于手握回购权的诸多投资机构,之所以很多机构坚持履行回购条款,自有其不得已的压力,比如来自国资监管的要求,来自LP的压力,来自DPI的要求等等。但是,很多从业者实际上也非常清楚,回购条款除了让企业破产,让企业家成为失信执行人外,实际效果相当有限。

虽然个体的行为是理性的,但合在一起,大量的回购事件,从行业角度来看,却造成了一个共输的局面。从更宏观的视角来看,对中国最有企业家精神的一波人,更是巨大的打击。而这除了大量影响就业之外,对社会的创新能力也会造成持续的伤害。

“新质生产力”的形成和提升,需要“新质生产关系”的支撑。就像历史上,有限责任公司制度的发明,极大地激发了英国商人的商业冒险精神,堪称是英国能在当时成为世界强国最重要的推手之一。回顾当下,回购责任的枷锁,却实际上造成了反其道而行之的效果——尽管这有违所有人的本意。不能不说,这是一件极大的憾事。

注:

- 【1】回购报告及本文中私募股权投资基金统称为PE基金,创业投资基金统称为VC基金,数据统计口径均为在中国证券投资基金业协会备案的人民币基金。

- 【2】回购报告及本文中的数据主要选自中国证券投资基金业协会公布的,与中国私募股权投资基金及创业投资基金相关的数据。

- 【3】如果没进入执行程序被告就执行了法院判决,或双方当事人书面认可执行完毕或口头认可执行完毕并记入笔录的,可能不会被公开披露,因此此处仅能统计公开披露的执行案件的平均执行回款率。具体而言,计算公式为:平均回款率=可供法院执行的金额/法院实际判决金额(仅就当事人主张的股权回购款而言)。

- 【4】此处包含以公司及/或创始人作为回购义务人的判决。

(文章仅代表作者观点。作者魏紫薇,系礼丰律师事务所资深律师;戴凌云,系礼丰律师事务所合伙人。)

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号