来源:众塑联

8.23

核心数据和观点

|

供需 |

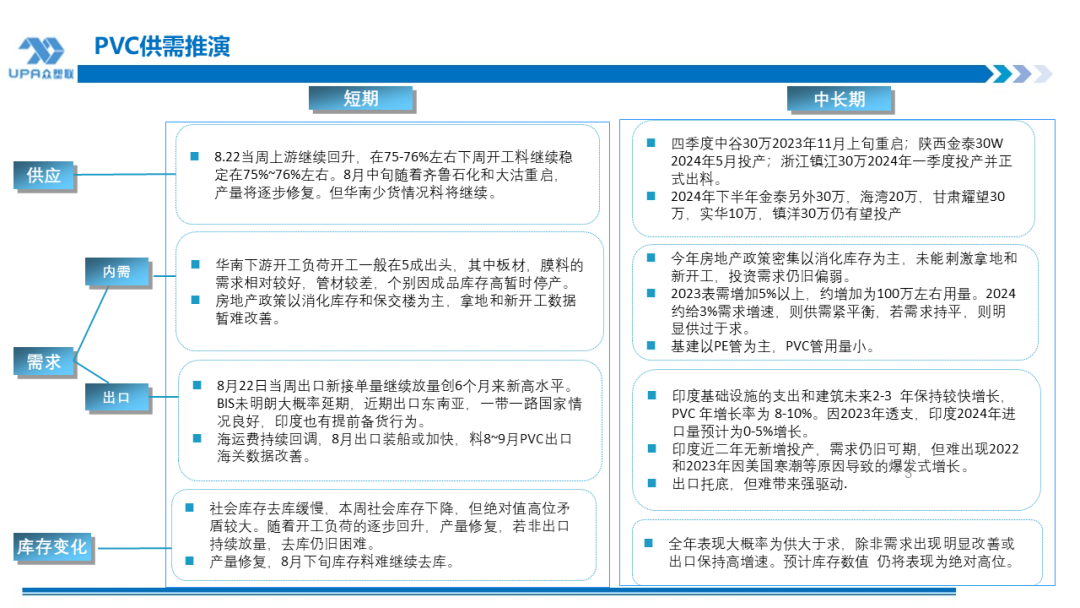

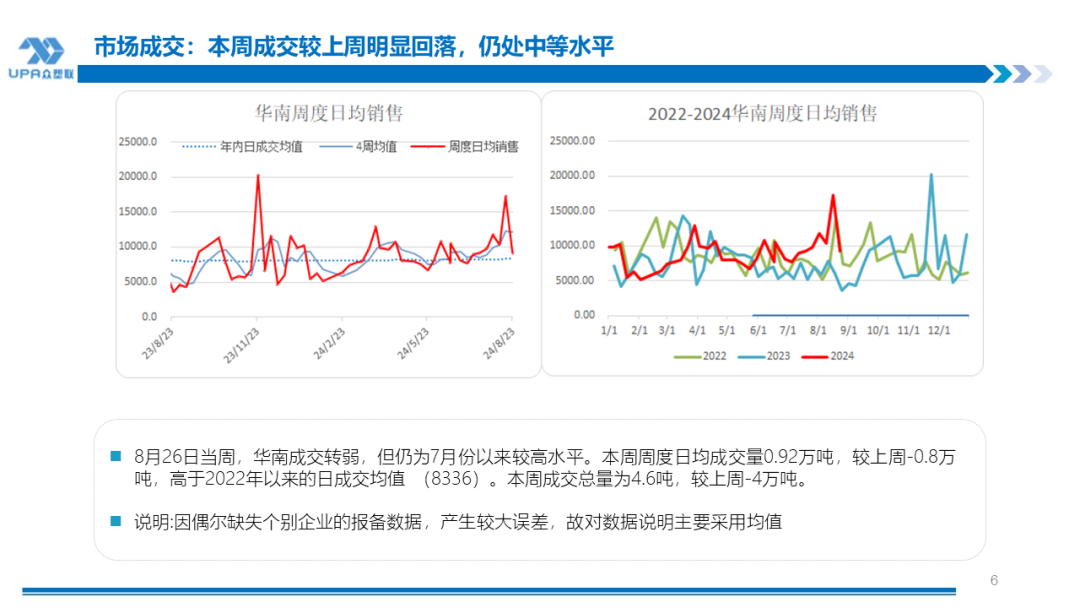

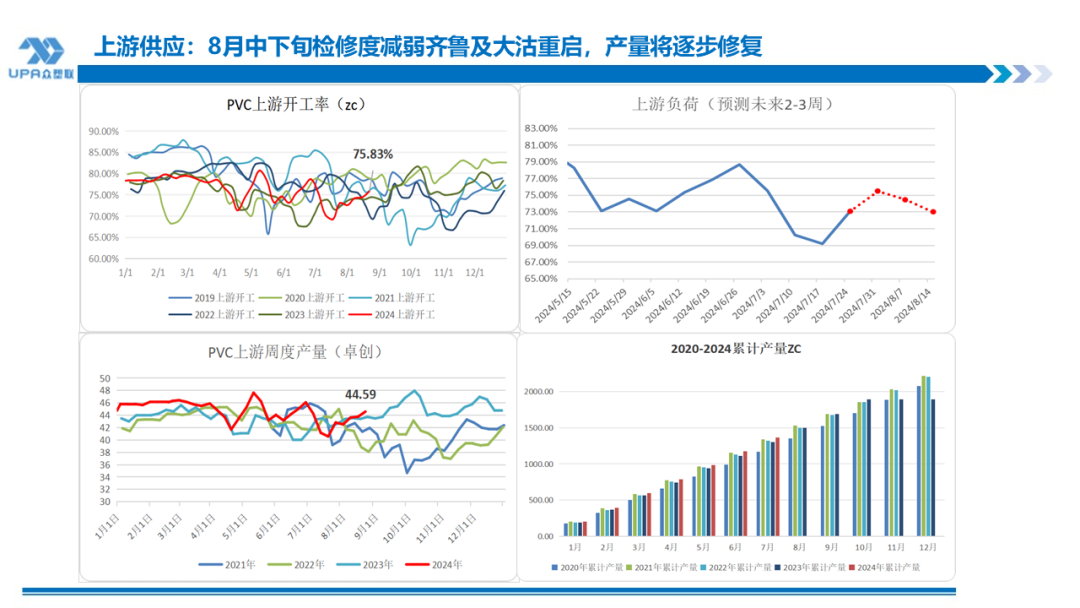

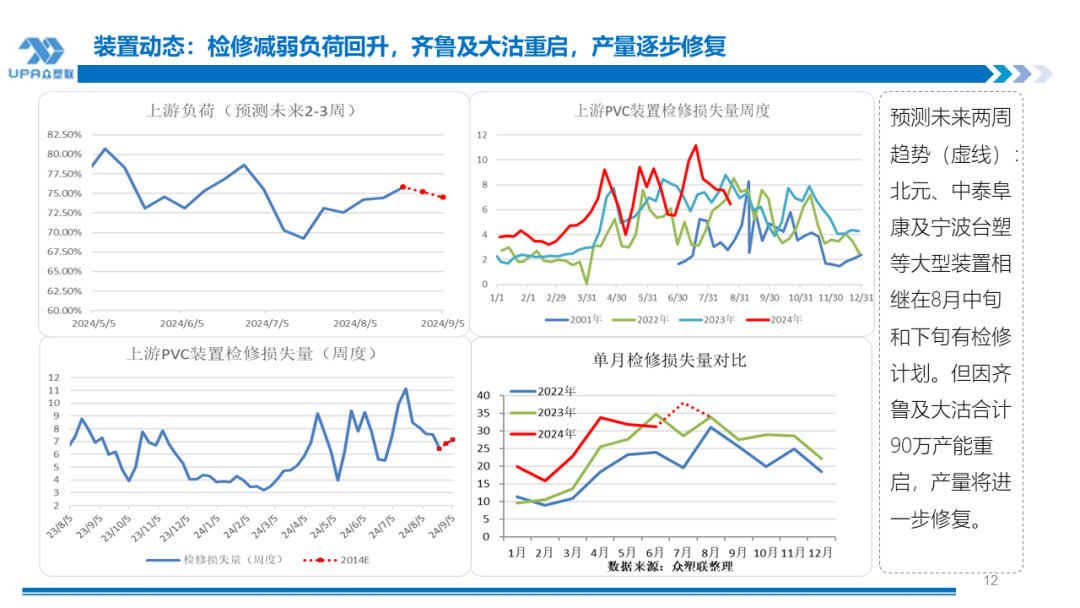

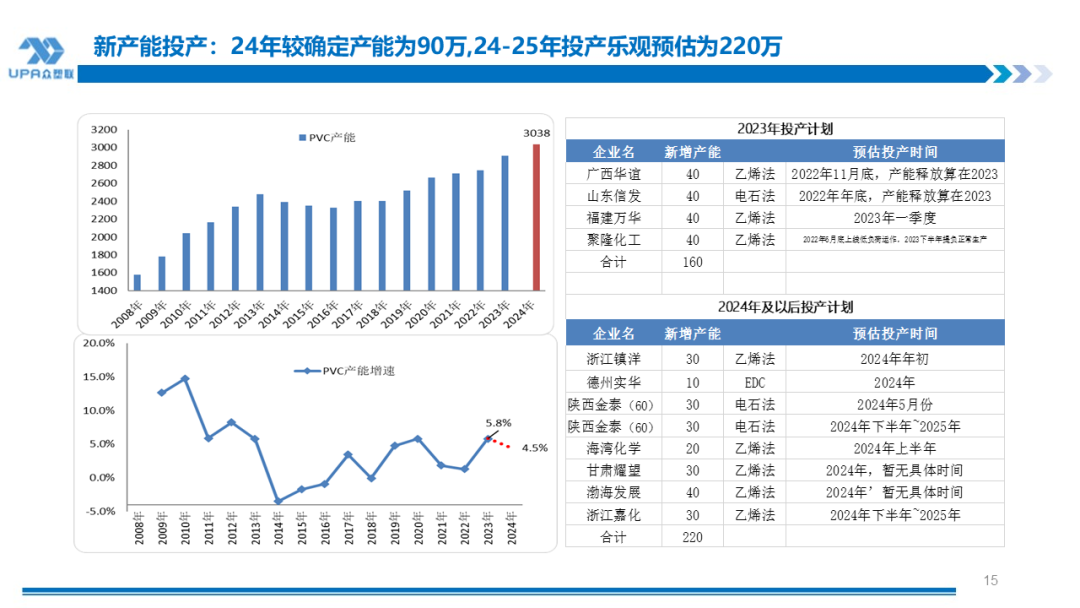

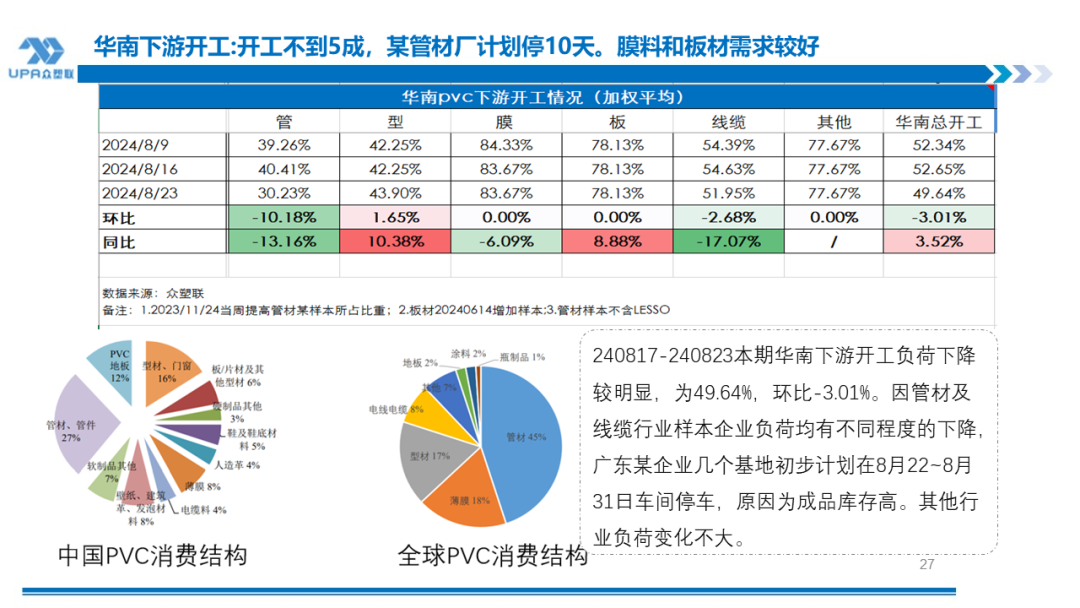

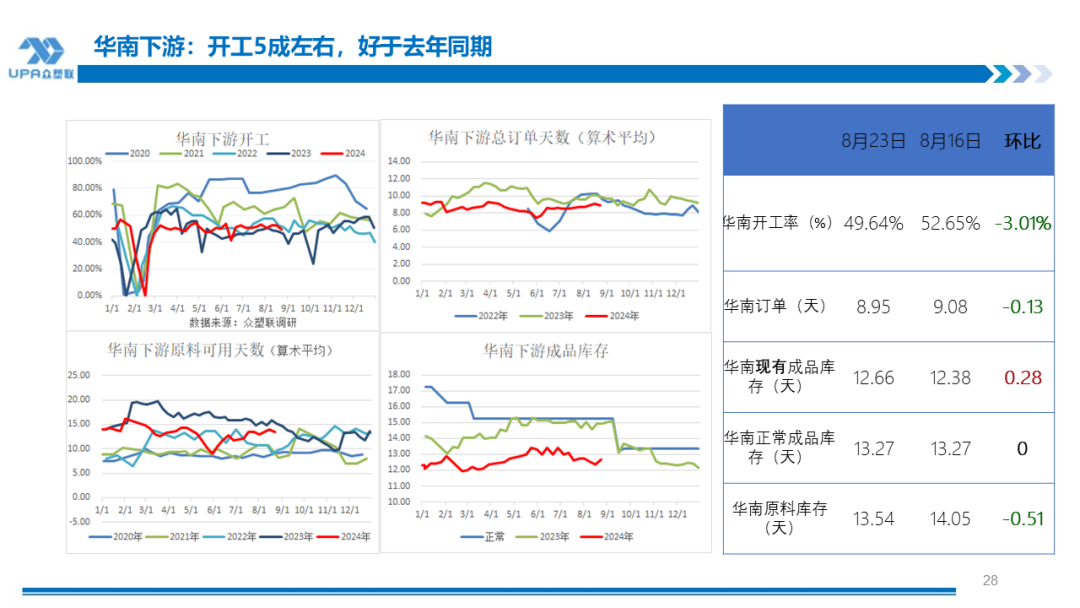

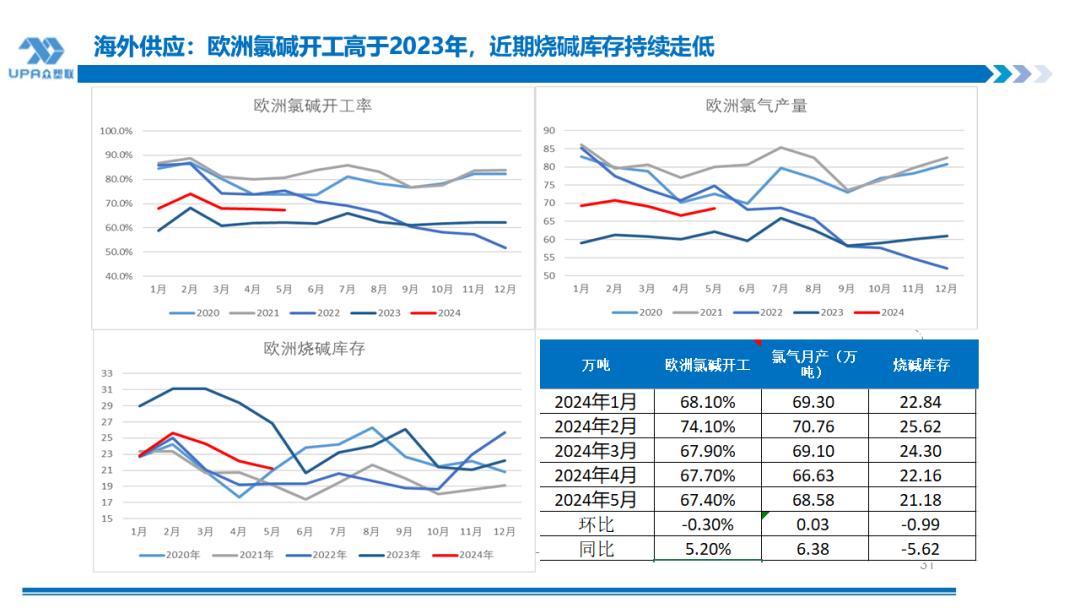

上游PVC开工: 8月中旬检修力度减弱,本期(8.17-8.23)上游负荷继续回升,为75.83%,环比+1.42%,同比+1.38%。齐鲁重启,大沽恢复正常,君正结束检修,产量逐步修复,本周新增北元50万,下周下半周宁波台塑40万,泰州联成60万及天天能50万检修,损失量料略增,上游整体负荷维持在75%附近 。 产能变动: 2024年~2025年全年可能投产220万吨产能,其中镇洋30W一季度已投产;金泰(共60万)30万5月已投,另30万有望3季度中期投产。其他不确定:甘肃耀望30万,渤海发展40万,德州实华10万,浙江嘉化30万。 8月上旬齐鲁石化料重启。 众塑联调研华南下游需求:240817-240823本期华南下游开工负荷下降较明显,为49.64%,环比-3.01%。因管材及线缆行业样本企业负荷均有不同程度的下降,广东某企业几个基地初步计划在8月22~8月31日车间停车,原因为成品库存高。其他行业负荷变化不大。 |

|

仓储物流 |

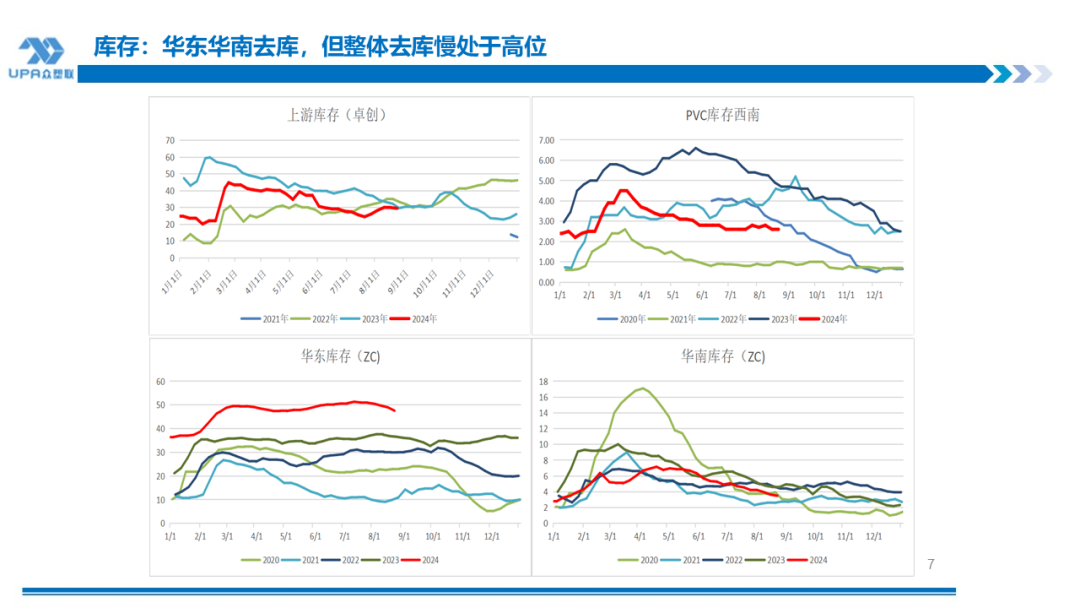

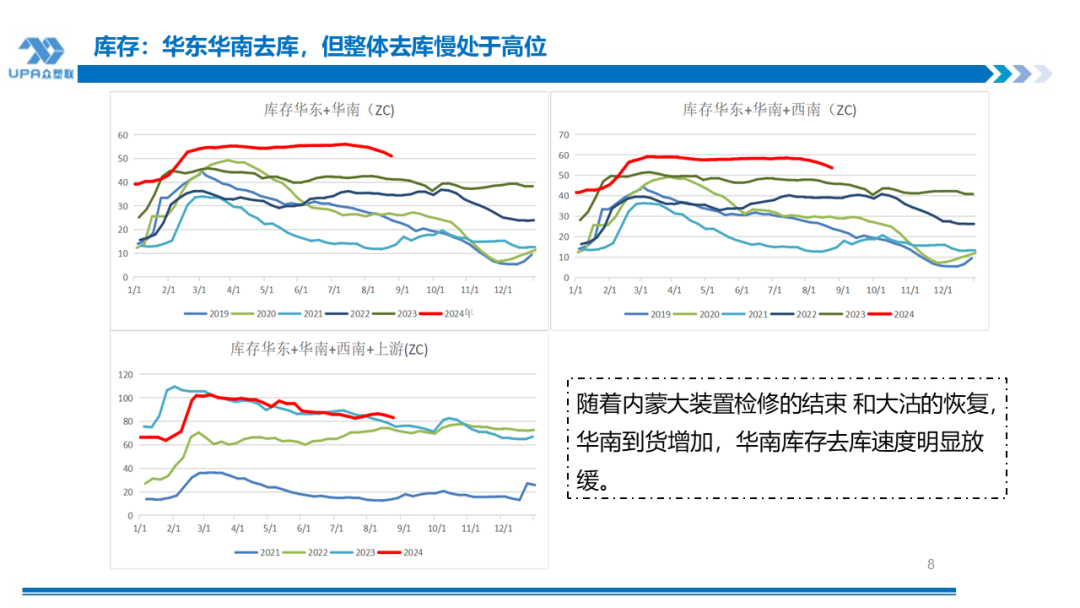

本周整体库存稳中小降,华东、华南及上游均表现为下降,西南不变,华南海运咯增,8月份中下旬检修力度减弱,但因国际海运费下降,出口料有改善且本月出口新接单持续放量,一定程度缓解库存压力。(以下华东华南数据取自卓创)。 库存(华南+华东+西南)预估为53.66万吨,环比-1.57万吨,同比+7.8万吨。 库存(华南+华东+西南+上游)预估为83.12万吨,环比-1.99万吨,同比+7.65万吨。 |

|

进出口 |

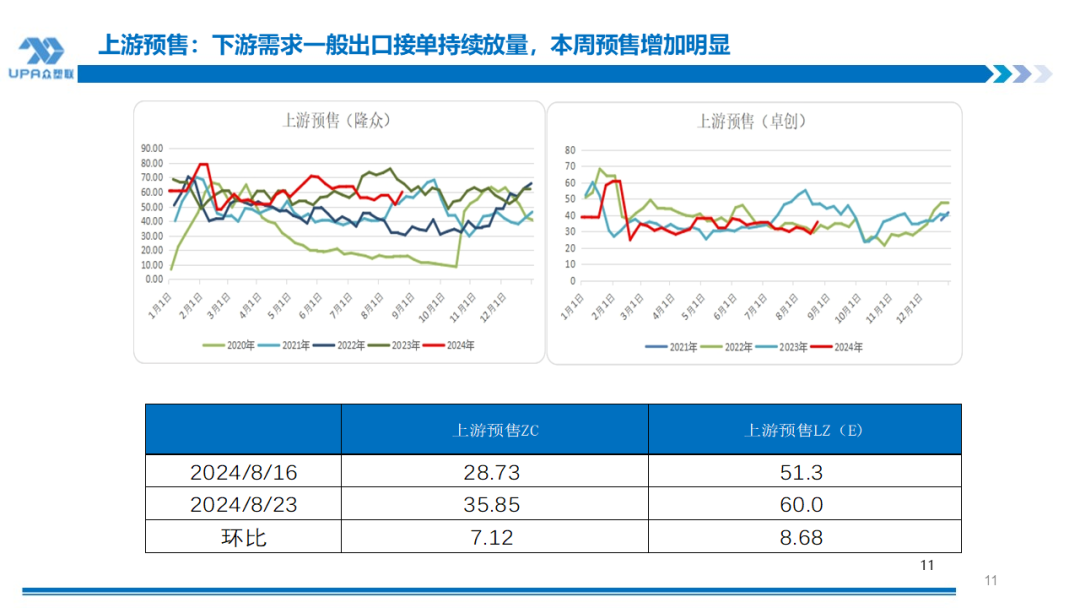

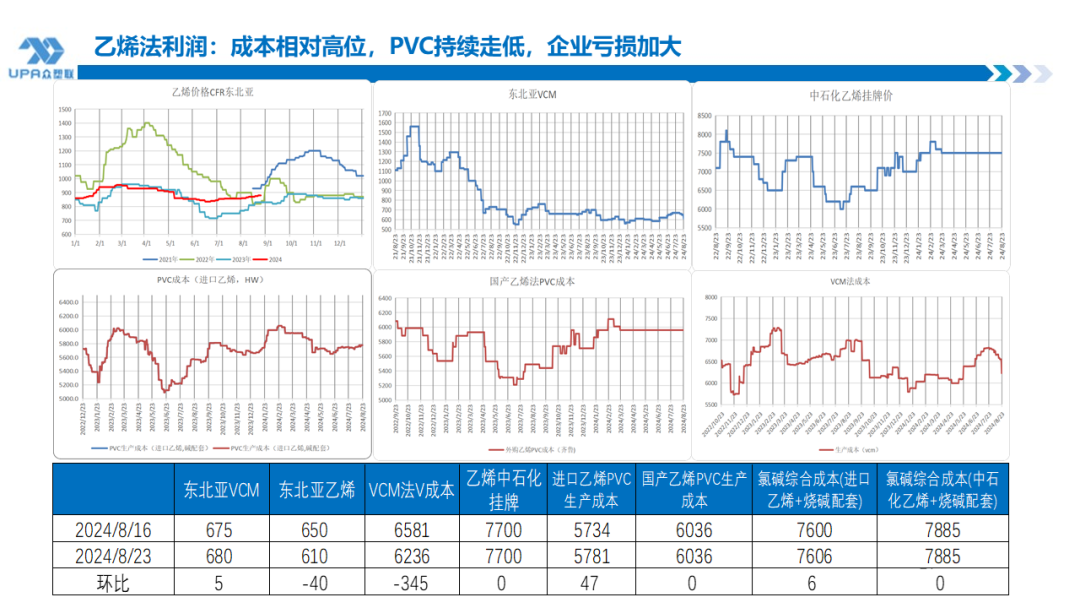

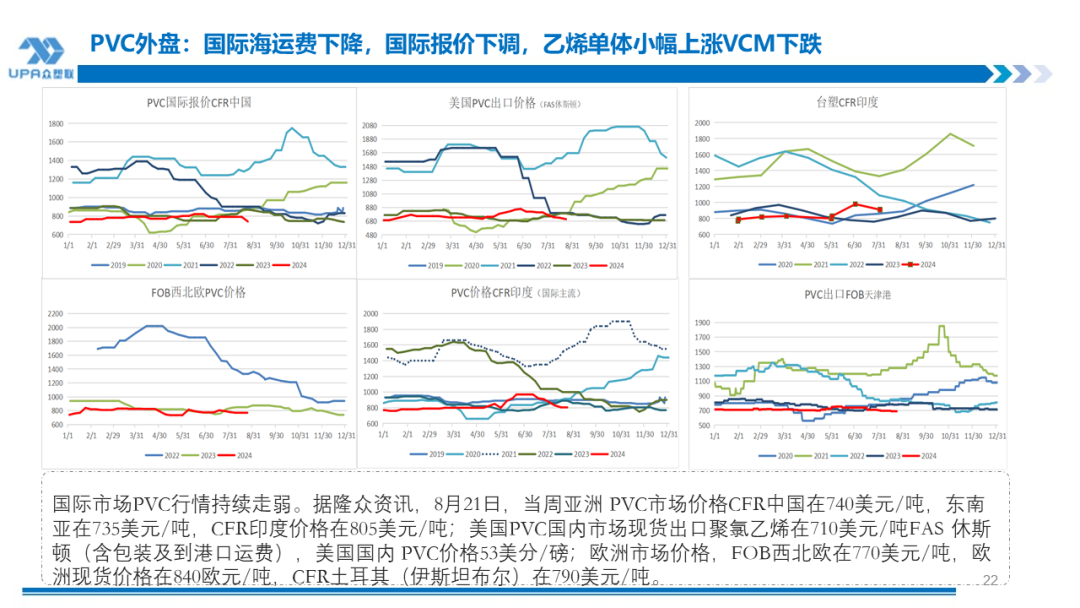

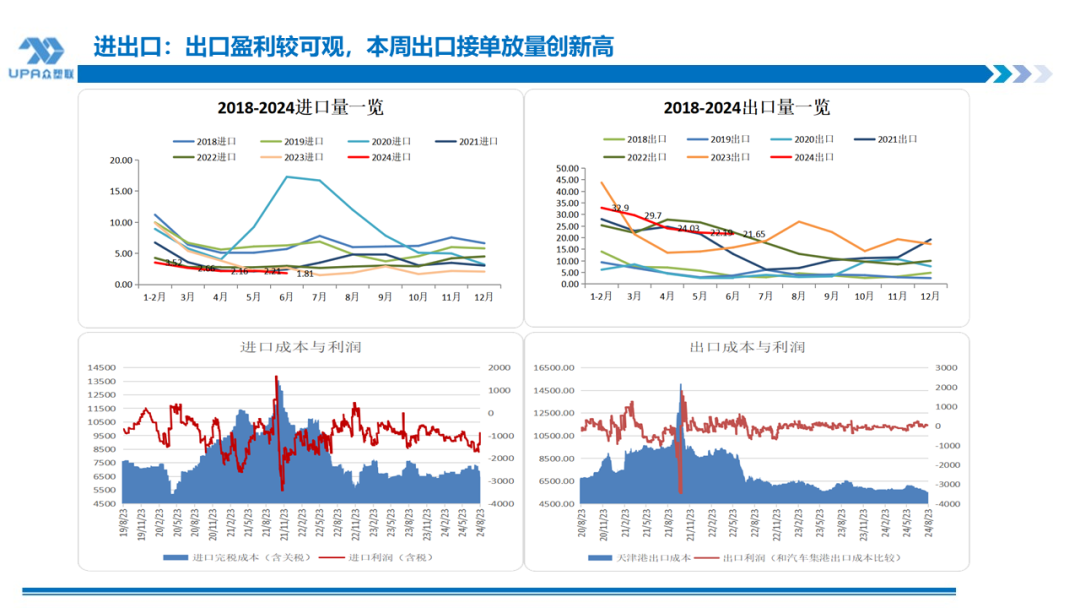

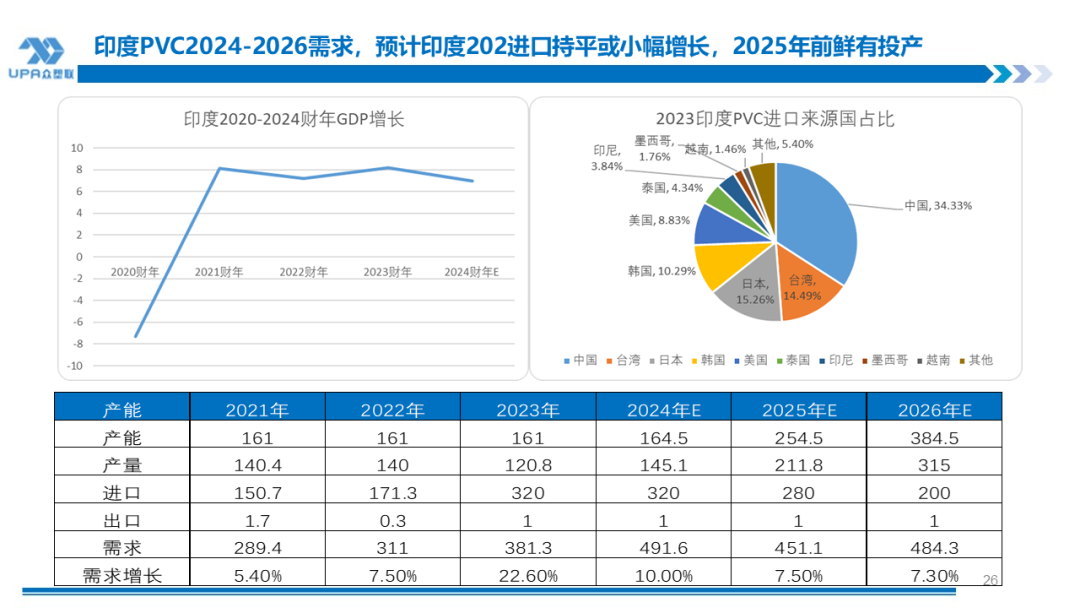

进口关闭,利润-518,亏损大幅收窄。按CFR$740东北亚估算,进口完税成本在CNY6088左右; 出口理论盈利较可观,利润120~160(按上游出厂价5120,现汇卖出价7.16测算,出口收入与出口成本西北货源出厂价+运至天津港运费进行比较)。 国际海运费相对低位震荡略有小跌:天津港~印度$ 1500左右;天津港~越南900~100左右,平摊至每吨约54美元至印度,32美元至越南。印度BIS政策明朗,延期4个月至12月24日,目前暂无中国企业获得BIS认证。在2026年信实和阿达尼未投产前,印度需求缺口显著。不排除4个月后仍将延期。 本周出口放量,新接单量达5-6万吨,创下2024年3月以来的新高水平。天津 港电石法出口价格评价FOB692左右,FOB692+运费54=印度CFR746,考虑电乙价差,国内报价较国际主流CFR印度805有优势。近3周印度接持续改善,虽印度港口罢工但市场反馈当前影响不大。除印度外,本周西出及东南亚订单接单水平均较乐观。 另据印度2024年3月26日消息,当局要核查 2022 年 10 月 1 日至 2023 年 9 月 30 日这段时间中国是否有倾销的问题,除中国大陆外,台湾,日韩及美国均面临此情况。料对应诉积极企业加收$60,一般企业估计在$100+。 |

|

估值 |

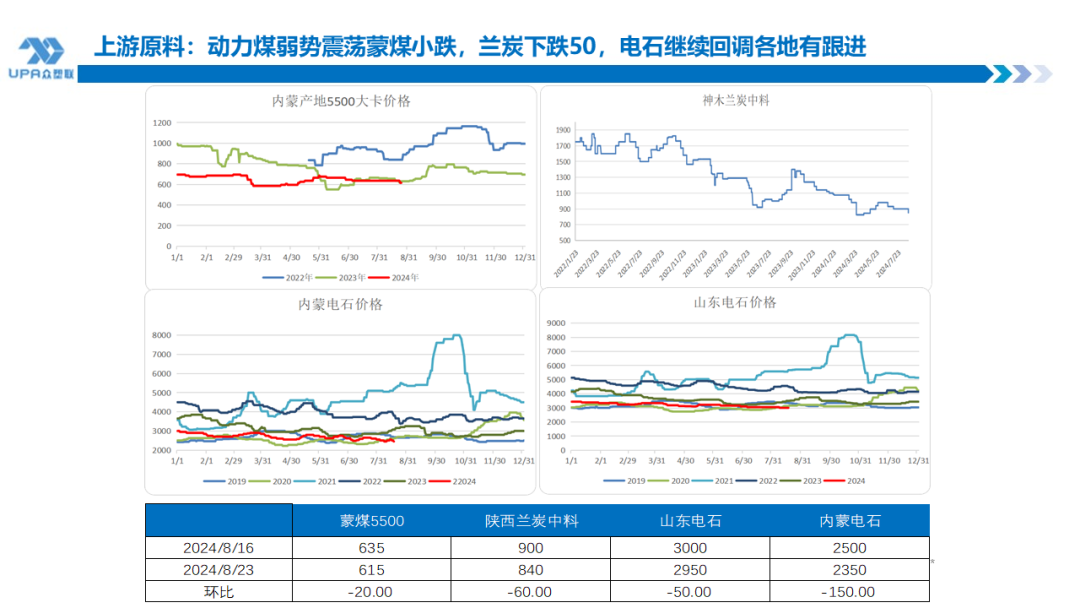

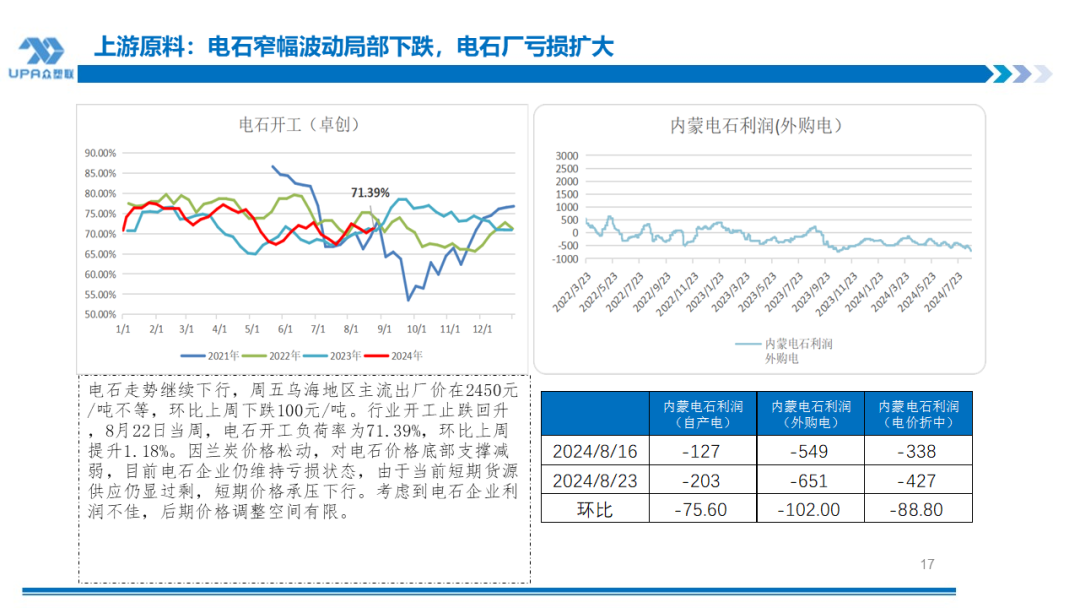

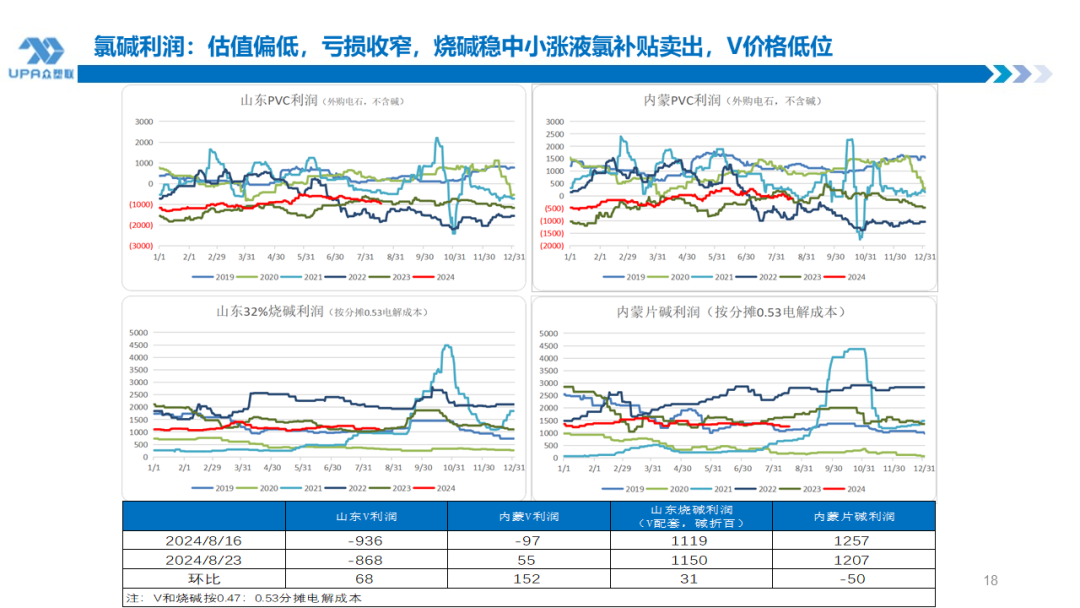

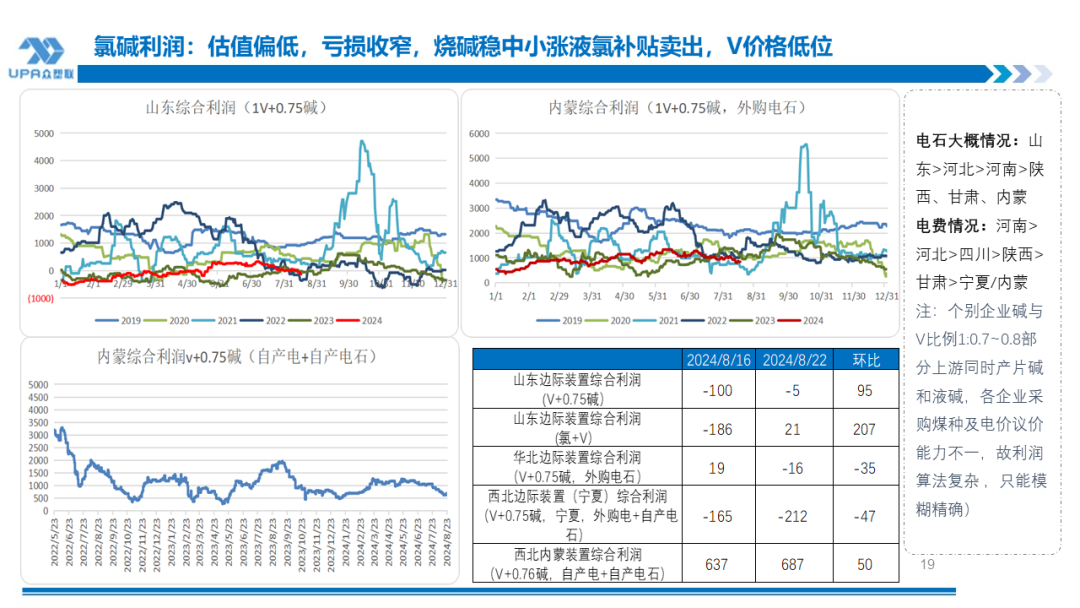

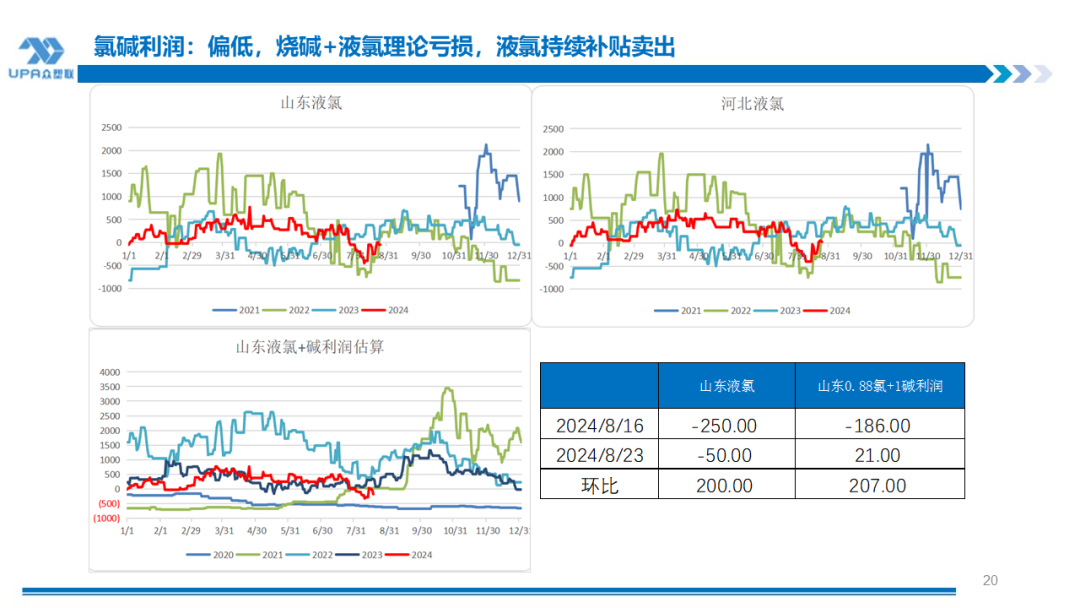

氯碱估值: 偏低,液碱平稳,液氯补贴卖出,动力煤弱势震荡,兰炭相对平稳,电石局部下跌。电石法边际装置综合盈利:-5 电解成本:山东:2310(按国网电);内蒙1685(按自备电) 外购电石PVC成本(分摊0.47电解成本):山东6168;内蒙5065; 外购电石PVC利润:山东-868;内蒙55; 烧碱利润(分摊0.47电解成本):山东:1119;内蒙:1357 电石盈利:-202~ -427(电石下跌,兰炭平稳) 山东边际装置综合利润:(0.75碱+1PVC)-5、(0.88液氯+碱):21; 华北边际装置综合利润(外购电石):-16(PVC+0.75片碱,个别企业产业链较长对冲氯碱亏损); 西北边际装置综合利润(宁夏,自产电石+外购国网电):-212(PVC+0.68片碱); 西北装置综合利润(内蒙,自产电+自产电石):680(PVC+0.75片碱),国内仅有屈指可数的几家企业能做到100%的电和电石自产自用,绝大多数需要部分外购。 |

|

参考 价格 |

参考价格: 产地蒙煤5500:615,-20;兰炭:940,-60; 山东烧碱32%:760,+10,折百2375,+31.25,; 内蒙片碱:2700,-50; 液氯山东:0,+150; 电石山东:2950,-50;电石内蒙:2350,-100 |

|

主要 逻辑 |

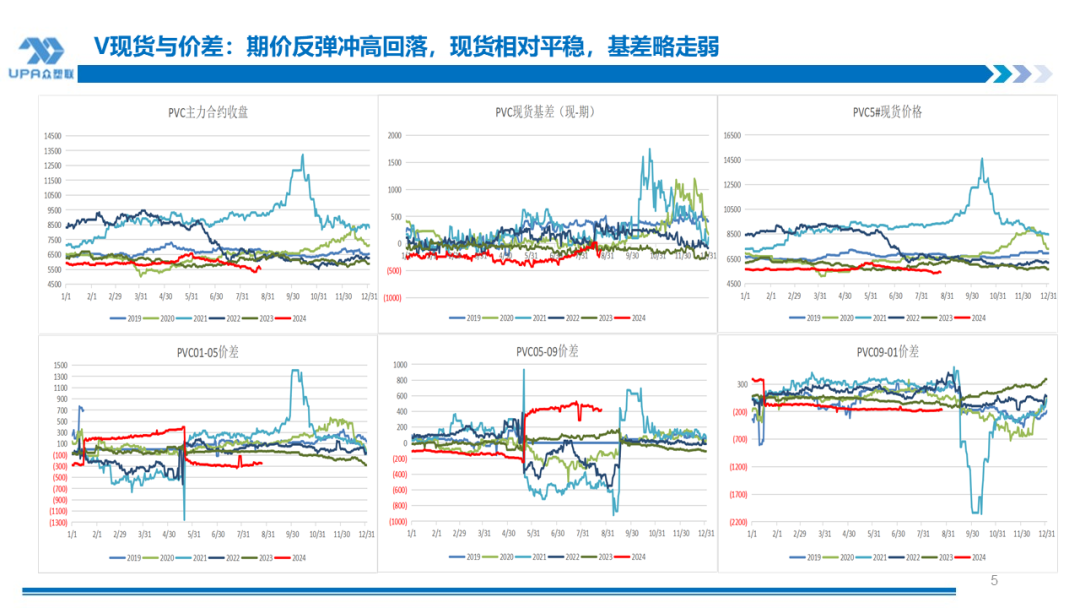

本周跟随商品氛围涨跌,出口接单改善且BIS延期,加上美国降息预期加强,上半周反弹利好兑现,下半周回调转作震荡。 |

|

综述 |

1.整体库存处高位,去库不理想,8月中旬鲁齐石化及大沽陆续重启并恢复正常,检修减弱,产量将缓慢修复。 2.出口接单持续4周改善,本周继续放量继续创新高,正值中国低价 ,印度采购意愿加强叠加西出订单,BIS延期,印度有望在未来几周继续补库。 3.估值偏低。从产业成本利润角度来看,近期烧碱稳,液氯补贴卖出,氯+碱或PVC+碱装置的综合利润大幅缩水,湖北、山东、河北、青海,宁夏等地持续亏损。虽然理论上一体化企业利润尚可,但国内完全一体化100%自产电和自产电石的企业屈指可数,大部分存在外购电石和外购电,未能享受到煤炭低位带来的利润修复且因兰炭持续高位,预估行业亏损达7成以上。但因亏损未长时间持续且考虑到资金链和市场份额等问题,上游暂未见大规模的减产意愿 。 8月份中下旬检修减弱,齐鲁石化和天津大沽的重启,产量缓慢修复。当前整体格局表现为供过于求,无增量利空,01考验5450-5500附近支撑,暂看5500-5800震荡。美国降息预期升温,实现全年目标下半年国内对宏观刺激政策预期仍存,01金融比较强,不宜过份看空。 |

|

重点 关注 |

1.出口接单 ;2. 印度采购情况;3,渤化装置动态4.宏观风向 |

(转自:众塑联)

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号