界面新闻记者 |

界面新闻编辑 | 谢欣

继百济神州之后,又一家创新药企和黄医药实现非一次性的盈利,且创新药产品的近六成销售额、超四成收入来自海外市场。

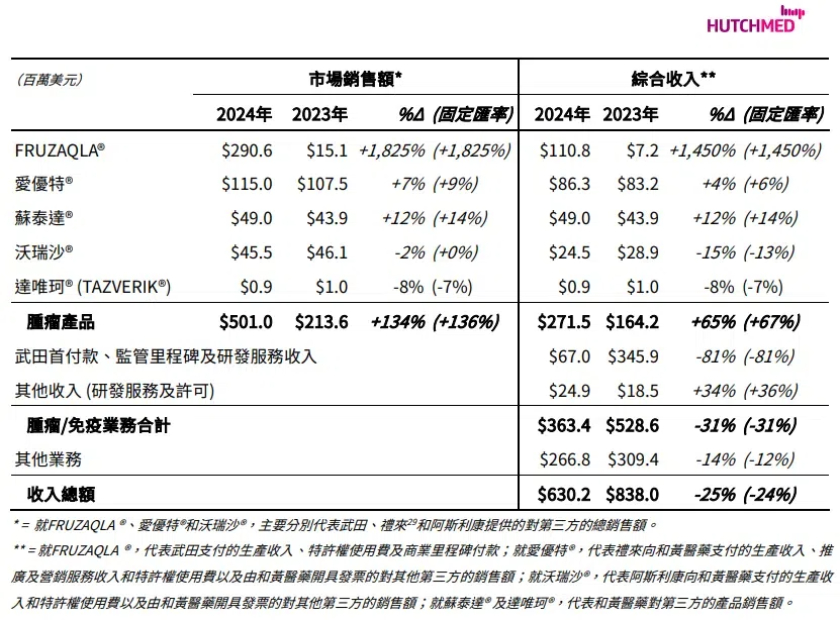

3月19日晚间,和黄医药发布2024年全年业绩。当期,公司收入总额6.30亿美元,应占净收益3772.9万美元,分别同比下降24.80%、62.56%。同期期末,公司现金及等价物和短期投资合计8.361亿美元。

其中,和黄医药肿瘤产品总市场销售额5.01亿美元,同比增长134%;肿瘤产品综合收入2.715亿美元,同比增长65%。

同时,公司给出2025年肿瘤/免疫业务综合收入指引为3.5亿美元至4.5亿美元。这一指标在2024年为3亿美元-4亿美元。

3月20日,和黄医药股价高开,截至发稿报25.850港元/股,上涨8.16%,当下市值225.31亿港元。

实际上,和黄医药2024年之所以营利双降,是因为2023年有来自合作方武田的一次性收入。而在3月20日早间的业绩沟通会上,公司CEO苏慰国称,2024年对公司来说是一个可持续的盈利状况,也相信和黄医药后续应该是一个盈利性公司。

具体而言,和黄医药肿瘤产品销售额、综合收入大增的原因在于,呋喹替尼(商品名:爱优特、FRUZAOLA)于2023年11月在美获批,用于治疗难治性结直肠癌,由此成为超过十年来美国批准的首个用于该适应证的靶向疗法。

该药在美定价为25200美元/盒,约合人民币18万元,与国内药价相比超20倍。此后,呋喹替尼还在欧盟、日本等重要市场获批上市。

2024年即海外市场首个完整销售年内,呋喹替尼海外、国内销售额分别为2.91亿美元、1.15亿美元。此前,呋喹替尼于2018年在国内获批上市,已经过约6年的销售爬坡。这也可见海外市场能给予创新药公司更高效的商业回报。

不过,与百济神州自行搭建海外商业化体系、独享销售额不同,2023年1月,和黄医药将呋喹替尼的海外权益授予武田。该交易总额最高达11.3亿美元,一度刷新了中国小分子新药出海授权交易纪录,同时也意味着合作双方将分享收益。

另外,呋喹替尼由和黄医药和礼来共同开发。自2019年年末,和黄医药开始自建销售团队,该药在国内的商业化从由礼来负责转变为由和黄自己主导。

2024年,呋喹替尼在海外和国内给和黄医药的营收贡献分别为1.11亿美元、8630万美元。

同期,公司另两个小分子抗癌药索凡替尼(商品名:苏泰达)、赛沃替尼(商品名:沃瑞沙)的销售额分别为4900万美元、4550万美元,分别为和黄医药贡献了4900万美元、2450万美元营收。

其中,赛沃替尼由和黄医药与阿斯利康共同开发,其海外开发和全球范围内的商业化均由阿斯利康负责。索凡替尼的全球权益则都在和黄医药自己手上。

在后续开发上,伴随前述三款药物在各自适应证上面临的竞争越发激烈,和黄医药也在扩大适应证、探索联用和推进出海。

2024年12月,呋喹替尼在国内获批第二个适应证,即与信迪利单抗联合,用于二线治疗pMMR子宫内膜癌。另外,这两者联用用于二线治疗肾细胞癌的中国3期研究已获得积极结果。

赛沃替尼则与阿斯利康的奥希替尼联用,用于治疗奥希替尼治疗后疾病进展的伴有MET过表达及/或扩增的EGFR突变非小细胞肺癌。该联用在国内的新适应证上市申请已获受理,海外注册研究正在进行中。

另外,赛沃替尼单药用于三线MET扩增胃癌的适应证在国内也处于注册研究阶段。

第一阶段商业化产品“步入正轨”、能实现持续盈利后,和黄医药也已开始打造新技术平台。

其于2025年1月披露打造抗体靶向偶联药物(ATTC)平台。为此,公司还以6.08亿美元的价格出售了上海和黄药业45%的股权,以聚焦创新药。而后者主营中药业务。

和黄医药称,该平台基于公司在小分子药物开发上的优势,和传统抗体偶联药物(ADC)相比,其最大的区别在于连接的有效载荷不是细胞毒素,而是小分子靶向药,由此通过抗体和小分子靶向药的协同来提高疗效、安全性和治疗时间等。

不过,该平台还处于相当早期的阶段。公司预计在2025年下半年提交该平台上候选药物的IND(新药临床试验申请),开展临床试验。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号