年报疑云重重,紫天科技又被监管“包围”了

摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

一年内再因信披违规被立案。

《黑神话:悟空》已经占领今年游戏圈C位,而谈到去年的现象级游戏,不少人都会想到《完蛋!我被美女包围了》。

这款“花42块钱就能跟六位美女沉浸式恋爱”的真人互动影视游戏爆火全网,也直接让不少布局相关赛道的上市公司“被涨停包围”,这其中就包括(300280.SZ);而且,由于接近AI概念,去年紫天科技在二级市场更成功接到了ChatGPT带去的“泼天富贵”。

然而,原本“被富贵环绕”的紫天科技,如今却“被监管包围”。

近日,紫天科技再因信披违规被证监会立案调查。这距其2023年11月因没有及时披露控股股东股权冻结被立案,还不到一年。此次被立案或与紫天科技2023年报疑云有关。

来源:紫天科技公告

被监管“包围”的还不仅是紫天科技。祸起紫天科技2023年报,负责该项审计的北京亚泰国际会计师事务所(普通合伙)(下称:北京亚泰)及其执行事务合伙人,近日也因不交底稿、多次拒绝沟通等,被福建证监局采取责令改正监管措施。

紫天科技再次被立案,也面临被投资者索赔。上海汉联律师事务所律师宋一欣表示,证监会立案调查,投资者可以准备索赔。索赔条件为:2024年9月6日前买入紫天科技股票或债券等证券市场公开发行产品,并在2024年9月6日及之后卖出或继续持有的受损投资者,可以办理索赔登记。

年报疑云重重,

信披违规再遭立案

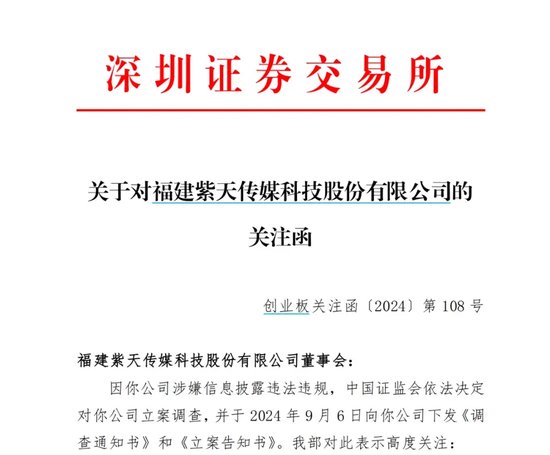

9月7日,紫天科技发布的一则公告显示,其再因信披违规被证监会立案调查,并已于9月6日收到证监会下发的《调查通知书》和《立案告知书》。

上述公告还同时披露了深交所督促紫天科技立即就被立案进行信披的《关注函》,其中并未详述被立案的具体原因。而截至发稿前,距离收到关注函已过去4天有余,紫天科技仍未进行专门披露。

针对此次被立案的具体原因,北京时择律师事务所臧小丽律师指出有关紫天科技2023年报的两大线索:一是紫天科技2023年业绩出现大额亏损,没有提前发布业绩预告。二是延期回复深交所年报问询函。

而近日,北京亚泰及其执行事务合伙人也收到一则罚单,北京亚泰正是紫天科技2023年报的审计机构。

来源:证监会官网

据证监会官网显示,8月29日,北京亚泰及其执行事务合伙人田梦珺被福建证监局采取责令改正监管措施,原因是多次不按要求提供紫天科技2023年审计底稿,而且也不配合约谈、不接电话、不回短信、不回微信……

福建证监局要求北京亚泰及田梦珺于9月5日前报送紫天科技2023年审计底稿。该底稿是否在规定时间内被报送尚无公开消息。而就在9月6日,紫天科技也被立案调查。

当前,紫天科技确实被2023年报疑云全面笼罩。

4月30日,延期之后,紫天科技终于披露了2023年报,其“业绩突然暴雷”的事实也随即公之于众。2016年变更实控人之后,紫天科技始终保持年度盈利,2023年前三季度的归母净利润还达到2.06亿元,结果2023年全年突然巨亏12.1亿元。

紫天科技解释,亏损原因主要受国内经济及行业各种因素的影响,2023 年公司销售回款同比减少,年末公司基于谨慎性考虑加大计提了应收款项的预期信用风险损失。

2016年至2022年,紫天科技7年的归母净利润合计为10.4亿元,都不够填补2023年一年的亏损。

紫天科技披露年报当天,深交所就火速下发《关注函》指出紫天科技信披违规——突然出现大额亏损,没有在规定期限内披露2023年业绩预告。

深交所还提醒紫天科技2023年报披露数据与之前的披露存在重大差异,要及时更正,并自查是否存在虚假记载等。

事实上,紫天科技的信披问题,已被市场诟病已久,也被监管敲打多次。

今年5月6日,深交所对紫天科技下发《年报问询函》,追问公司是否涉及财务造假等相关情形,同时关注公司毛利率、存货及商誉等多个财务指标,要求公司在5月20日前详细说明和回复。

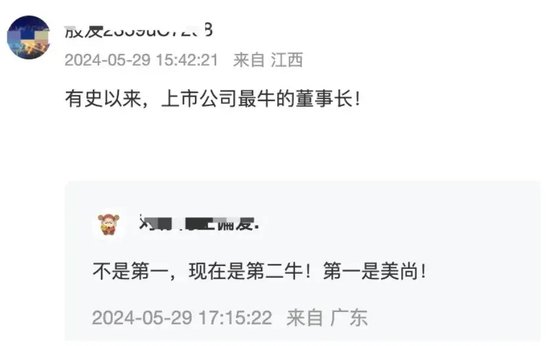

但紫天科技对于《年报问询函》的回复一再难产,甚至已经延期11次。期间,还出现了2024年A股市场的一个名场面——紫天科技董事长先后以个人身体不适、不负责具体回函工作等为由拒绝和深交所实质性沟通。有投资者还对此戏谑道,这是“有史以来,上市公司最牛的董事长!”

来源:股吧

值得注意的是,1月,担任紫天科技董事长一职近8年的姚小欣卸任了该职务,同时还卸任了总经理一职。紫天科技董事长一职由宋庆接任,总经理一职由李琳接任。

据《每日财经新闻》报道,评论员贾运可认为,紫天科技频繁的违规行为不仅暴露了企业在治理和信息披露制度上的松懈,也让投资者对其未来发展产生了极大的不安。管理层的“摆烂”态度进一步削弱了公司在资本市场的形象。“须知道,漠视市场规则,恐也将被市场漠视甚至抛弃。”

“算力+游戏”加持,

2023年紫天科技股价“狂飙”

现在被年报疑云笼罩、被监管“包围”的紫天科技,2023年还在沉浸在“泼天的富贵”中。

据2023年报显示,紫天科技的主营业务为现代广告服务业务,具体包括互联网广告和云服务业务。不过,年报显示其主要收入仍来自于楼宇广告和互联网广告。

2023年,紫天科技成功在二级市场赶上了两波大热度。

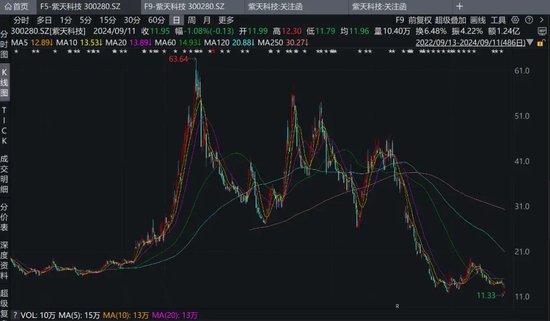

2023年年初,ChatGPT爆火“点燃”了AI赛道。紫天科技因云服务业务而“搭上”算力概念,股价迎来第一波暴涨。2023年4月至6月期间,公司股价实现翻倍增长,并于2023年6月15日盘中飙升至63.64元,创下历史新高,较2023年年初上涨289%。

此后,紫天科技股价虽有所回落,但数月后就又赶上了2023年10月真人互动影视游戏《完蛋》爆火。

2023年11月,紫天科技控股孙公司HippoJoy公众号发布消息称,密切关注互动影视赛道,在《完蛋》立项后,就与发行方INTINY保持深入交流、探讨与协作,后续河马游戏将战略投资INTINY,并将参与《完蛋2》等新作的制作发行。紫天科技股价再次实现翻倍增长。

然而,“泼天富贵”刚接到手没几天,紫天科技就又因信披的“老毛病”被监管接连敲打。

2023年11月13日,因没有及时披露控股股东股权冻结,紫天科技被证监会立案;2023年11月23日,深交所对紫天科技下发监管函,称投资者反映紫天科技电话打不通,深交所互动易的提问也长期没人回,提醒其管理好投资者关系。

再接着,深交所又发问询函,针对上述热点相关的业务,对紫天科技进行了详细询问。

2023年半年报中,紫天科技表示云服务业务以算力为中心,将服务器、算力、网络、软件等进行整合从而为客户提供服务。同时,当年上半年,公司多出一笔云服务收入为2.2亿元,毛利率达41.71%。

而在深交所的追问下,紫天科技又表示,截至2023年第三季度,公司采购服务器为云存储服务器(不涉及算力服务器)。2023年前三季度,紫天科技云服务业务营收约3.4亿元,但仅有两个客户。

而关于《完蛋》及布局互动影视赛道,紫天科技在回复函中表示,HippoJoy自成立以来,主要通过与河马游戏共创游戏,自研或获得游戏版权授权,再授权给其他关联方主体进行变现。截至回函日(2023年12月12日),HippoJoy并未直接产生利润,收入主要通过关联方与其他公司合作产生。

在监管的接连敲打下,紫天科技的股价也在波动中下行,尤其是2023年年报被监管重点关注以来,以及这次被立案,其股价更遭遇重挫。

9月9日,即显示被立案公告披露的首个交易日,紫天科技开盘一度跌停,最后报收11.7元/股,下跌17.95%。而截至9月11日收盘,紫天科技股价报11.95元/股,下跌1.08%,总市值19.37亿元,较2023年的最高点93.51亿元,已经跌去74.14亿元,缩水8成。

来源:Wind金融终端

紫天科技的前世今生,

背后是姚氏家族

被指视信披为“儿戏”的紫天科技,背后的姚小欣家族却可以称得上是资本市场的高级玩家。

2016年,创业板公司明确不被允许借壳上市,而姚小欣家族则通过饱受外界质疑的“类借壳”方式,最终入主了当时还叫南通锻压的紫天科技。

因市场竞争激烈亏损,南通锻压开始探索资本运作。2015年,南通锻压董事长、实控人郭庆打算以转让部分股份的形式引入新的战略投资者,并提出辞职。次年,公司披露重大资产重组预案,拟以发行股份及支付现金的方式购买亿家晶视、北京维卓、上海广润三家公司各100%股权,形成锻压设备和现代广告服务业的双主业经营。

值得注意的是,三家公司合计作价占南通锻压前一年资产总额、净资产规模逾3倍,累计营业收入也超过上市公司相应指标的130%。而姚小欣家族的公司,安民投资股份认购数量为3100万股,占配套融资总股份的45.6%。

这一系列操作在外界看来有借壳的嫌疑。按照当时的规定,创业板公司不允许借壳。但南通锻压对此表示,重组前后公司实际控制权未发生变化,因此不构成借壳上市。

随后,南通锻压继续进行操作。

2016年,南通锻压实控人郭庆,将所持26.17%、18.52%和5%的股份分别转让给了新余市安常投资中心(有限合伙)、深圳嘉谟资本管理有限公司、和上海镤月资产管理有限公司,其中安常投资出资8.38亿元获得26.17%股份,新晋成为第一大股东。

新股东悄然浮上水面。南通锻压实则由各种资管公司控制,并且大多数的成立时间不到5年,几十亿的资金稳稳接盘郭庆的股份,原实控人郭庆在协议转让之后持有上市公司12.81%的股份。

不过此次重组,并未获得深交所的通过。第一次遭受挫折后,南通锻压开始新一轮的运作。

2017年7月,南通锻压以2.5亿元的价格对深圳市橄榄叶科技有限公司100%股权进行了收购,进入到互联网和广告投放领域。2018年5月,南通锻压终于成功收购了关注已久的亿家晶视70%的股权。

此后,南通锻压正式更名紫天科技;郭庆逐渐减持,直至2021年中报彻底消失在紫天科技的前十大股东序列;业务方面,紫天科技也完全剥离锻压设备相关业务。

据Wind数据显示,截至2024年6月底,紫天科技第一大股东为安常投资,持股18.5%,其余股东持股均低于5%;实际控制人为郑岚、姚海燕。

公开资料显示,姚海燕曾任淮安师范学院教师,为退休人士;郑岚女士曾任江苏会计师事务所副所长、现兼任安赐投资风控顾问,二人为姑嫂关系,都已年过7旬。而1月卸任紫天科技董事长、总经理职务的姚小欣,是郑岚之子,也是姚海燕侄子。当前仍在任的公司财务总监李想是姚海燕之子。

综合媒体报道,姚海燕、郑岚家族的投资由来已久,涉猎范围较广,资本操作经验丰富。早年投资南京房地产行业,开发了五塘村广场星河翠庭住宅项目、定淮门住宅项目、瑞金北村住宅项目和卧龙湖别墅项目等,累计开发近百万平米,之后转型投资领域,曾投资过天润数娱、、中国铁路通信信号股份有限公司、神州优车股份有限公司等。

值得一提的是,《华夏时报》一篇名为《“类借壳”遭否,控股股东仍不言弃》的报道中提到:一位江苏私募人士表示,南通锻压重组被否后继续推进是可以预想到的结果。

“因为南通锻压控股股东是PE,而PE一般擅长资本运作,PE掌握上市公司控制权后具有比较强烈的市值管理色彩。跨界并购不仅能提升南通锻压盈利能力,而且还能丰富南通锻压题材,进而助推股价等。”

姚小欣家族的资本游戏玩得游刃有余,紫天科技也一度借着爆火游戏股价飞升,但漠视市场规则被指视信披为“儿戏”,姚小欣家族和紫天科技最终是否会经历“一场游戏一场梦”?

关于紫天科技因信披违规被立案,你怎么看?